2024遵化丰汇热力供暖注水计划通知 遵化市丰汇热力

2024-10-06

更新时间:2022-10-05 22:17:36作者:佚名

退税的条件

1、2019年综合所得年收入不足6万元,但平时预缴过个人所得税的

2、2019年度符合享受条件的专项附加扣除,但预缴税款时没有扣除的

3、因2019年终就业、退职或者部分月份没有收入等原因,导致前后税收优惠政策不一样

4、没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需通过年度汇算半个各种税前扣除的

5、2019年度中间劳务报酬、稿酬、特许权使用费使用的预扣预缴率高于综合所得年适用税率的

6、预缴税款时,为享受或者未组合享受综合所得税收优惠的

7、有符合条件的公益慈善捐赠支出,但预缴税款时未办理扣除等情形哪些人不需要个税办理年度汇算

纳税人在2019年度以依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算

1、纳税人年度汇算需补税,但年度综合所得收入不超过12万元

2、纳税人年度汇算需补税金额不超过400元

3、纳税人已经预约税额与年度应纳税额一致或者不申请年度汇算退税的

退税流程

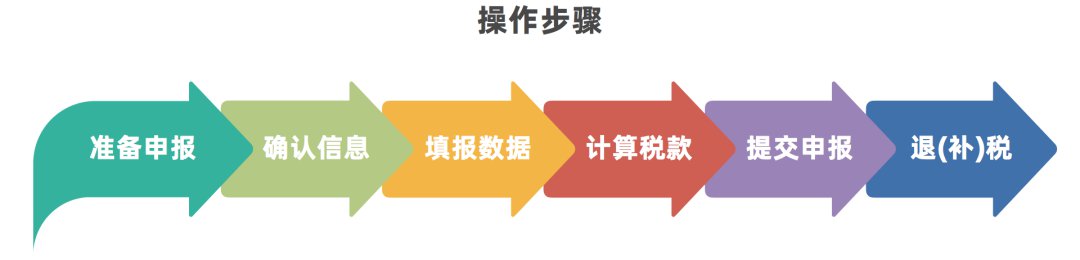

第一步:准备申报

打开个税APP后,可从以下入口进入年度汇算:①.首页【常用业务】—【综合所得年度汇算】;

②.首页【我要办税】—“税费申报”【综合所得年度汇算】。

进入申报界面后,填报方式有【使用已申报数据填写】 和【自行填写】两种选择。为了方便申报,推荐大家选择【使用已申报数据填写】,税务机关已按一定规则预填了部分申报数据,大家只需确认即可。

选择【使用已申报数据填写】—【开始申报】后,系统提示【标准申报须知(使用已申报数据)】,点击“我已阅读并知晓”,开始年度汇算申报。

第二步:确认信息

此处需要对个人基础信息、汇缴地、已缴税额进行确认。

注意

【什么是汇缴地?】

纳税地点决定了纳税人的主管税务机关。该税务机关负责纳税人年度汇算相关纳税服务与管理,需准确填写。您可按以下顺序依次选择:

Ø 任职受雇单位所在地如您有两处及以上任职受雇单位,可选择其一填写。

Ø 户籍所在地或者经常居住地。

【我选择汇算清缴地后可以变更吗?】

2019 年度汇算申报表提交后,一般情况下不可以变更汇算清缴地。

第三步:填报数据

确认预填的收入和扣除信息无误,可直接点击【下一步】。

注意

【如何填报劳务报酬?】

如有劳务报酬,可在“收入和税前扣除”界面点击“劳务报酬”进入相应界面进行填报。点击“劳务报酬”右侧箭头,进入劳务报酬页面。点击右上角“新增”后, 可选择【查询导入】或者【手工填写】本人取得的劳务报酬。

其中,【查询导入】方式,可逐笔明细展示您本人纳税年度内劳务报酬扣缴申报记录。您逐笔对照、选择添加后,即可完成该项目的填写。

第四步:计算税款

数据系统将自动计算您本年度综合所得应补(退)税额。

注意

如有减免税事项,可以在进入【减免税额】界面后,点击【新增】增加相关信息。

【什么人可以享受税款减免?】

有下列情形之一的,可以减征个人所得 税,具体幅度和期限,由省、自治区、直辖市人民政府规定,并报同级人民代表大会常务委员会备案:

Ø 残疾、孤老人员和烈属的所得;

Ø 因自然灾害遭受重大损失的。国务院可以规定其他减税情形,报全国人民代表大会常务委员会备案。

第五步:提交申报

确认结果后,点击【提交申报】即可。

第六步:退(补)税

01.如存在多预缴税款,可选择【申请退税】。

点击【申请退税】后,纳税人需选择退税银行卡。如前期已添加过银行卡,系统将自动带出已填银行卡信息。您需新增,点击【添加银行卡信息】—【确定】。

02.如存在少预缴税款,则需要补税。

如您综合所得年度汇算需要补税且不满足免予汇算条件,则需点击【立即缴税】, 选择相应的缴税方式完成支付即可。

03.若符合免予申报条件的,则无需补税。

如您综合所得年度汇算需要补税但满足免予汇算条件,则在税款计算后,申报界面直接点击【享受免申报】即可,无需缴纳税款。

注意

【什么补税情形可免予办理年度汇算?】

如您2019年度取得综合所得时已依法预缴了个人所得税,且符合以下条件之一的,可免予办理年度汇算:Ø 2019 年度综合所得年收入合计不超过 12 万元;Ø 2019 年度应补缴税额不超过 400 元的